��ǰλ�ã�ҕ�l�̳̾W > ���c�YӍ > ����

�l����2021-11-28 05:43:00����ҕ�l����Դ��ҕ�l�̳̾W

��ȫ��̼�кͼ���Դ�o���Ĵ�څ���£�����a�ИI��������������Ч���ú͵�̼�坍�ă��ݣ������ܵ����и��I���Pע��δ���Ԍ��^�m��ðlչ����Ͷ��Դ����ӱ�ʡ��Ҫ����ԴͶ�Y���w�������ٟ���a�l늙C�M�Ǿ��^��Ҫ���Դ֧�Σ��ɞ��҇�����a�ИI���^��I������������b�C������ë����ˮƽ����������

����a�ИI��Ҫ���й�˾����ʢ��Դ ( 605580 ) ��������Դ ( 600982 ) �����Q��Դ ( 605028 ) �����и� ( 605162 ) �����B��� ( 600719 ) ���f���ܿ� ( 002015 ) �����ݟ�� ( 605011 ) �����ܹɷ� ( 600483 ) ���L�༯�F ( 002616 ) �������A� ( 600863 ) ����Ͷ��Դ ( 000600 ) �������F ( 300040 ) ���츻��Դ ( 600509 ) �ȡ�

���ĺ��Ĕ�������Ͷ��Դ���������I�ՠI����r����Ͷ��Դ���������I��ë����ˮƽ�ȡ�

1���Ї�����a�ИI���^��Iȫ��λ����

�S���h�����ߵ�څ��������a�ИI�ɞ���ҹĄ�lչ����Դ����֮һ��Ŀǰ���Ї�����a�Ј������^��I�Ѕf���ܿƺͽ�Ͷ��Դ��2020 �꣬�f����Դ�ͽ�Ͷ��Դ�ğ���a�C�M�b�C�����քe�� 297.91 �fǧ�ߺ� 765.00 ǧ�ߡ�

����ӱ�ʡ��Ҫ����ԴͶ�Y���w����Ͷ��Դ���ٰl늙C�M�Ǿ��^��Ҫ���Դ֧�Σ�ͬ�r���^���YԴ�cؓ���p���ģ������ڹ�˾����ú̿���������Ʋ�ُ�ɱ��������^�ߵęC�M�����ʣ��鹫˾��늘I�ս��I�ṩ���ϡ���˾�ںӱ��ϾW����Ј������^�ߵ��Ј�ռ���ʣ����ӱ�ʡ����Դ�Ŀ�_�l���Ѓ��ȅ��c������2020 �꣬��˾�l����_�� 391.56 �|ǧ�ߕr��

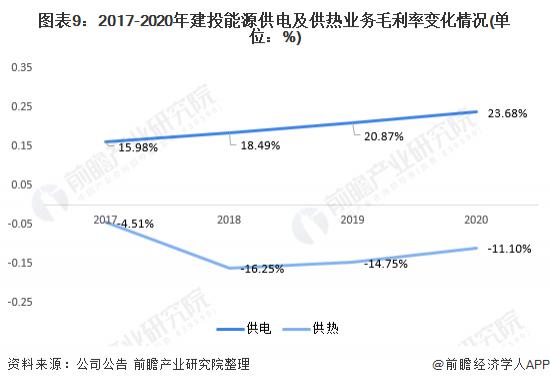

�����b�C������r������a�b�C������������

2018-2020 �꣬��Ͷ��Դ�ğ���a�C�M�b�C���������������� 2018 ��� 702.00 �fǧ�����L�� 2020 ��� 765.00 �fǧ�ߣ����L���Ƚ� 10%��

2016-2020 �꣬��Ͷ��Դ�İl����������L�͵�څ�ݣ�2018 ���_����ֵ 411.47 �|ǧ�ߕr��2020 �꣬�½��� 391.56 �|ǧ�ߕr���mȻ�l��������½��������������˾�İl������f���L���@���� 2016 ��� 300.28 �|ǧ�ߕr���L�� 2020 ��� 391.56 �|ǧ�ߕr���q���_ 30.40%��

2017-2020 �꣬��Ͷ��Դ�������N���ʴ�����Lڅ�ݣ��� 2017 ��� 2389.27 �f�������L�� 2020 ��� 4945.08 �f���������Lһ�����ࡣ

2018-2020 �꣬��˾����a�I�ՠI�ջ����S���� 133 �|Ԫ���ң�δ���F���@���L���Ĺ�늘I�ՠI�Ձ�����������ʲ����½�څ�ݣ��� 2018 ��� 121.76 �|Ԫ�½��� 2020 ��� 117.73 �|Ԫ���½����Ȳ��� ; �Ĺ���I�ՠI�Ձ�����������ʲ�������څ�ݣ��� 2018 ��� 12.15 �|Ԫ���L�� 2020 ��� 15.12 �|Ԫ�����ڹ���I�ՠI��ռ�������^С��δ�܌���˾����a�I������^���������á�

��˾����I��ë���ʏ� 2017 ���_ʼ�D��ֵؓ��ԓ�깫˾�ijе���Ŀ���_�C�M����Ͷ�a���ع��ӹ�˾��늹�˾��������˾ 2-6 ̖�C�M���� 2017 �궬����ʯ���f�Ѕ^���ᣬ��˾���w������������������� 2016 ��� 2017 ��ijɱ��Y����������Ҫ���L���M�Þ�ȼ���M�ú���н�꣬�քe���L�s 10 ���ٷ��c�� 5 ���ٷ��c��

Ŀǰ�҇������ "2030 ��ǰ�_��̼��ֵ��2060 ��ǰ���F̼�к� " ����Ҫ���Բ���δ��ú늌��Mһ�����ú̿�坍��Ч����ˮƽ���������������߅���������Ⱦú늙C�Mռú��b�C���أ���ְl�]���A�Դ��œʯ�����ã������ϵ�y���`���ԺͿɿ����ṩ��Ҫ���ϡ�

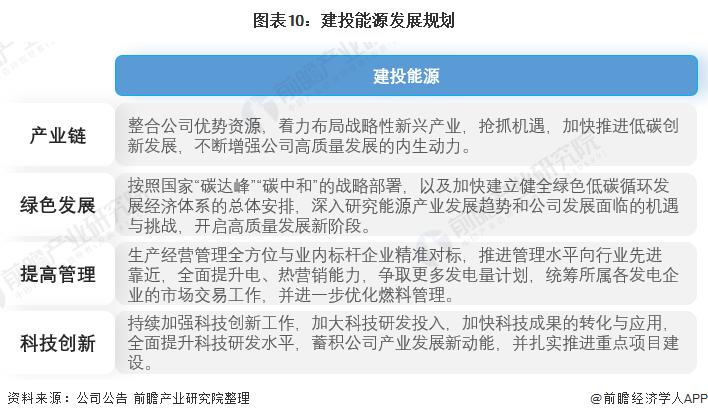

" ʮ���� " �r�ڣ���˾Ҳ��협���Դ�a�I�lչڅ�ݣ��Գֵ�̼�Gɫ�������ӣ��۽���Դ�a�I���� " �lչ�坍��Դ��������^���ݡ��ӿ��D������ " ������΄գ��Գ��� " �坍��Ч��늟Ტ�� " �İlչ��·���Ƅӂ��y��Դ�坍�����坍��ԴҎģ���lչ�����m���������c�{���������e�O���M�Y�������{������늟����a���Ñ��C�����ܷ����D׃��

��������ИI�����M�ڡ�ǰհ�����W�� APP����߀�����c 500+ �����W�� / �Y���ИI�о��T�������ӡ�

����a�lչڅ�ݣ���

����a�lչڅ�ݣ��� ����R�̿��Qِ������

����R�̿��Qِ������ ����R��2014�꿂�Qِ

����R��2014�꿂�Qِ ���꠬F����T����ý

���꠬F����T����ý ���ꠊZ����T���Σ�

���ꠊZ����T���Σ� ����ʷʮ�����ǣ�NB

����ʷʮ�����ǣ�NB ���ꠚvʷ��T�����e

���ꠚvʷ��T�����e ���������^��NBAǰ

���������^��NBAǰ

ˮ�µ�Ӿҕ�l�̳�

ˮ�µ�Ӿҕ�l�̳� ����Ӿ�Q������m��ҕ

����Ӿ�Q������m��ҕ ��Ӿ�̌Wҕ�lȫ������

��Ӿ�̌Wҕ�lȫ������ ��Ӿ�Ȳ��e�`��������

��Ӿ�Ȳ��e�`��������